回看上半年,公有云市場里大手筆的投資著實不少,有拿到4.2億美元融資的金山云,也有8年拿到第5輪——IPO輪10億元融資的華云數據,此外騰訊云也以12.66億元戰略投資了東華誠信,但這都不是公有云市場中最大手筆的一次投資。

最大手筆的投資是今年3月份時,紫光云數科技有限公司拿到了紫光集團120億人民幣戰略融資,至此“紫光云”這個名字正式出現在了公有云市場當中。

紫光云的前世今生

在公有云市場里,紫光云的名字確實略顯陌生,在3月底的新華三2018 NAVIGATE領航者峰會上,紫光對外透露計劃在上半年內推出自家公有云業務,但到底用不用紫光云這個稱呼進軍公有云市場都還是個未知數。

沉寂4個月過后,7月10日,紫光集團正式宣布紫光公有云上線試商用。在此期間里,紫光云用遠超常規的建設速度實現了上線試商用,為自己進入公有云市場提供了最有力的保障。而紫光云之所以將靶向鎖定在公有云市場,這一切還要從其背后的紫光集團開始說起。

2013年時紫光集團收購美國上市公司展訊通信, 強勢進軍集成電路芯片產業。2015年展訊宣布28nm四核五模LTE和WCDMA SoC 平臺實現大規模量產,意味著紫光芯正式邁向了全球市場。同年紫光集團下屬子公司紫光股份收購中國網絡設備及存儲器、服務器巨頭“新華三”51%的股權。

收購展訊與銳迪科,控股了新華三后的紫光,也開始了自己從芯到云信息產業生態系統的全面布局。然而新華三深耕在政務云、融媒云、高校云、金融云等領域,尤其在政務云領域新華三絕對算的上是頭把交椅,據計世資訊此前發布的《2016-2017年中國政務云市場現狀與發展趨勢研究報告》顯示,新華三以19.6%的市場份額摘奪桂冠。

圖片來源:計世資訊

可遺憾的是,新華三的精力全部投入在了私有云方方面面的建設上,對公有云市場一直保持著觀望態度,正因如此,也才有了今日的紫光云。

再掀波瀾的公有云市場

現如今的紫光云,已完成了紫光云華北1區(天津)、華北2區(廊坊)和西南1區(重慶)的建設及內測。今年年底還將完成華北、華東、華南、西南4個大區節點的建設,明年進行海外節點的布局。

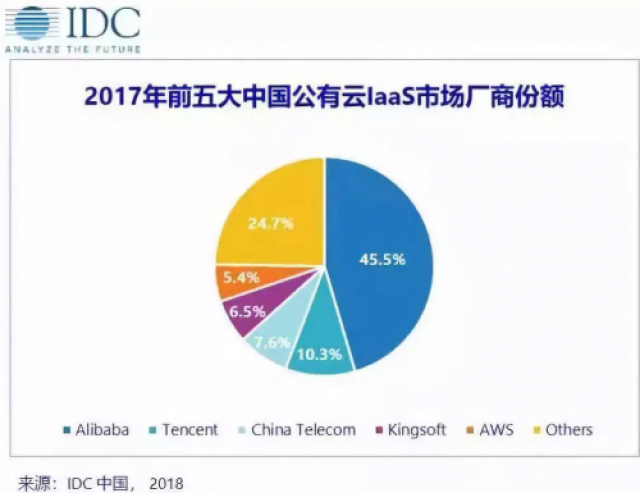

從目前國內整個公有云市場格局來看(因海外節點并為布局暫不考慮全球市場),據IDC數據顯示,2017年公有云服務整體市場規模超過40億美金,排在前5的廠商分別為阿里云、騰訊云、中國電信、金山云與AWS。

圖片來源:IDC

與上半年相比,阿里云雖然依舊穩居冠軍寶座,但其市場份額縮減了2.1%,中國電信反超金山云躋身進了Top 3的位置。基本上來說,公有云市場在這幾年里已初定格局,但這一次紫光云的闖入,必然會將這一格局打破。

在紫光云上線的當天,紫光云總裁兼CEO吳健就透露了他們的野心,那便是在5年時間內成為國內TOP3公共云服務商。

在野心的背后,還是要說一下今年新華三曾提出過“全棧服務,全景生態”戰略,雖然上面說過新華三從不碰公有云,但卻不意味著他們不能為客戶對接公有云方面的需求,而紫光云則是最好的互補。所以有了紫光云的加入,新華三能夠通過既有的私有云、混合云與紫光公有云共同為客戶提供服務。

對于“紫光云”這個新進者而言,他們并非一支從零開始的“新軍”,技術上有新華三、紫光云數、紫光軟件、紫光西數等此前的積累,資金方面又有著集團的雄厚支持,作為后進者雖然紫光云入局較晚,但起點卻不是一般的高。

雖然起點高,但對于紫光云來說,也面臨著最實際的挑戰,那便是基礎設施上的建設。雖然他們用遠超常規的建設速度實現了上線試商用,但在覆蓋上還是遠落后于對手。

其次是在超大規模數據中心的建設上,據IDC預測到2020年超大規模數據中心將在未來站到全部數據中心服務器安裝量的47%,占公有云服務器安裝量的83%和公用云負載總量86%。雖然這一次紫光云并未以收購的方式實現上線,但未來這部分戰略的走法將直接影響到凈利潤等方面。

紫光云未來如何突圍

但綜合紫光云背后各方面優勢,其實不難看出,紫光云未來的突破口之一便是政務云市場。據IDG報告顯示,2016年中國政務云市場總體規模為91.5億元人民幣,未來五年國內政務云市場將實現20%的年復合增長率,可以說政務云是一塊百億級規模的大蛋糕。

可以說公有云市場競爭風向已經轉到了政務云上,尤其在數字化轉型這個拐點上,政務云是個極佳的突破口。雖然新華三并沒有贏下全國26個省市機關事業單位150萬以下的云服務可省去招投標的項目,但憑借自身在政務云的建樹,依舊能為紫光云帶來很多機會,這也是能夠超車騰訊云和阿里云的一個最佳彎道。

圖片來源:IDC

第二個彎道是工業云,去年紫光、新華三與蘇州高鐵新城啟動了蘇州工業云引擎項目,打造中國第一個工業4.0的云平臺,助推蘇州九千多家制造企業上云。據艾瑞咨詢數據顯示,2018-2019 這一市場規模將達到896、1182 億元,工業互聯網即將迎來高速發展的黃金期。

當然對于剛入局的紫光云而言,市場也與前幾年發生了改變,伴隨5G、AI、邊緣計算等新興技術的發展,如果未來紫光云能夠將這些變數轉為規模化的效應,那么TOP3公共云服務商這個目標便指日可待。

相關推薦

除了私募基金,虞峰也將上市作為公司發展的必經之路。“我們也在積極準備上市。但今年以來納斯達克總體情況不是很好,形勢一旦好轉,我們就會上市。”與此同時,聚眾傳媒的主要競爭對手——分眾傳媒已先行一步,周四將在香港開始納斯達克上市路演。私募2000萬美元聚眾此次的投資者為美國風險基金凱雷集團,該集團在去年已經向聚眾傳媒投入1500萬美元,此次追加投資,充分顯示其對中國戶外廣告市場的信心。“到2010年,中國將超過德國和法國,僅次于美國、日本和英國,成為世界第四大廣告投放市場。其間,中國的樓宇廣告發展將是令人矚目的。”世界最大的媒介研究公司TNSMI總裁JeanMichelPortier告訴記者。20

春節前廣電總局的一次廳局長會議上傳出相關消息,數字付費電視頻道的融資政策將進一步緊縮,之前被一致認可的民營資本也將被擋在數字電視頻道運營的大門之外。目前這一消息已經被口頭傳達給了各個地方廣電集團的相關負責人。消息一出,不少數字電視頻道在融資方面變得謹小慎微起來,原本就遭遇資金瓶頸的數字電視產業又面臨更多的困惑。一路圈緊的融資政策作為新興媒體的數字電視,自誕生之日起,其巨大的市場前景便引起人們廣泛的關注。但廣電系統外的資金想投資進入、以求未來分得一杯羹也并不是一件容易的事情。在2003年11月廣電總局印發的《廣播電視有線數字付費頻道業務管理暫行辦法》(試行)中,包括民營資本在內的境內資本獲準進入

地址:上海市閔行區莘松路958號山林道63號1401室郵編:201100 電話:+86-21-64937362-608傳真:+86-21-64938091 聯系人:何云峰(13501672001)郵件:yunfeng.he@dvbcn.comdtvvc@hotmail.com2007年4月1日,由51DTV數字電視招聘網及DVBCN數字電視中文網主辦,上海安娜謝文化傳播有限公司承辦,廣電總局《廣播電視信息》雜志社《中國數字電視》雜志社協辦的第一屆中國數字電視新媒體創業融資峰會將在北京皇家大飯店隆重召開.DMVCI峰會計劃每年舉行10屆,攜手

2007年5月10日,網絡電視服務提供商Joost今天宣布獲得4500萬美元新的投資。五家財團參加了這輪投資。Joost表示將用這筆資金加快產品開發和業務的全體拓展以及本地化。Joost公司成立于2006年1月,由JanusFriis和NiklasZennstrom兩位Skype公司創始人共同創辦。他們表示這輪融資顯示了投資者對Joost前途的充分信任。